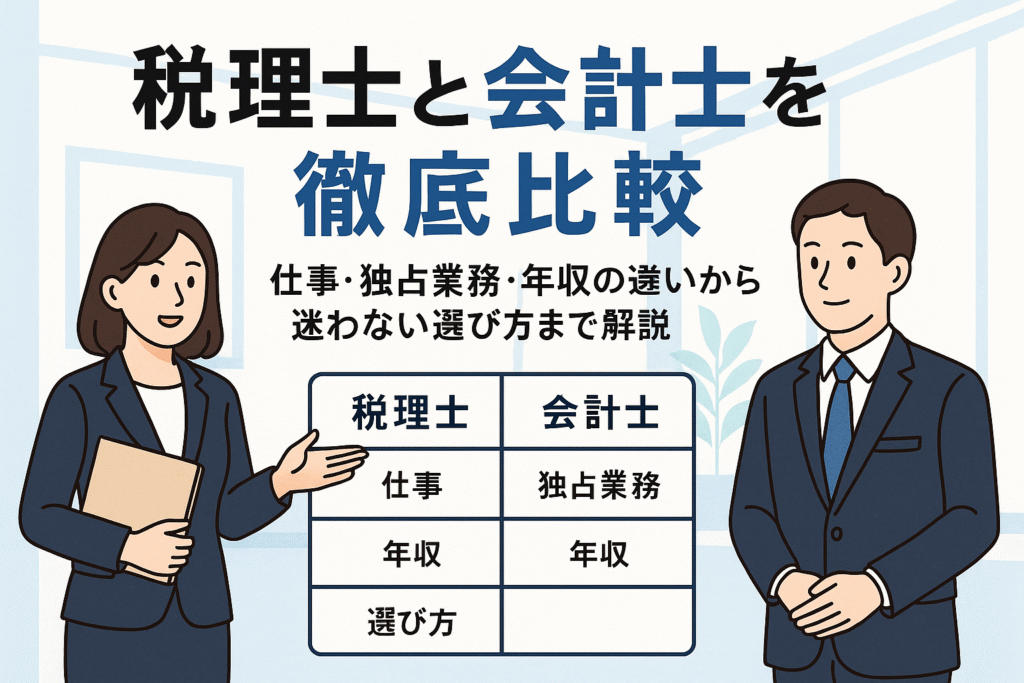

「税理士と公認会計士、結局どっちに相談すればいいの?」――確定申告や節税、IPOや監査対応など、目的が違えば最適解も変わります。税理士は税務代理・税務書類作成・税務相談が独占業務、公認会計士は財務諸表監査が独占業務です。まずはこの“線引き”を押さえるだけで、迷いが一気に減ります。

合格率にも差があります。直近公表データでは、公認会計士試験(短答・論文合算ベース)は年間で一桁台の年もあり難関、一方で税理士試験は科目合格制で各科目10%台程度の年が多く、働きながら計画的に進めやすい特徴があります。年収やクライアント層も相場感が異なり、意思決定に直結します。

本記事では、独占業務・仕事内容・試験制度・年収・依頼先の選び方まで、実務での事例を交えて整理します。確定申告からM&Aのデューデリまで、どの場面で誰に相談すべきかが数分でクリアに。まずは、「税務は税理士/監査と上場周りは公認会計士」という土台から、あなたのケースに当てはめていきましょう。

税理士と会計士の違いをサクッと理解!これだけ読めば迷わない入門ガイド

税理士は税務のプロフェッショナル!独占業務も一目でわかる解説

税理士は税務の専門家で、税務代理・税務書類作成・税務相談は独占業務です。確定申告や相続税申告、消費税の届出など、個人から法人まで幅広く対応します。会計処理や節税の考え方を日々の経理に落とし込み、赤字を黒字に近づける運用の提案まで寄り添うのが特徴です。税理士事務所では、記帳代行から決算、申告、税務調査の立ち会いまでワンストップで支援します。公認会計士との最も大きな違いは、監査の実施ではなく、納税者側の実務支援と代理に強みがある点です。確定申告の不備や期限遅れを防ぎ、ペナルティの回避や資金繰りの改善にも直結します。税理士と会計士の違いをわかりやすく押さえるなら、税務の実務を担うのが税理士と理解すると迷いません。

- 税務申告や確定申告の“困った”をぜんぶサポート、税理士事務所の頼れる役割を紹介

中小企業や個人事業主が税理士に強く依頼する理由と顧問契約のイメージを明確に

中小企業や個人事業主が税理士に依頼する理由は明快です。本業に集中しつつ、適法かつ有利な申告を実現できるからです。日々の領収書整理やクラウド会計の設定、資金繰り表の作成、税額試算、融資の資料整備まで、継続的に伴走します。顧問契約は、月次の面談やチャット相談、決算前の節税検討、年末調整・法定調書、消費税申告までを含むのが一般的です。さらに税務調査での立ち会いと交渉は心強い防波堤になります。公認会計士との違いを簡単に言えば、税理士は日常の帳簿から申告まで継続運用の最前線で支える存在です。料金は訪問頻度や書類量、売上規模で変わりますが、月次記帳→試算表レビュー→決算・申告→調査対応という流れが標準化されており、経理の内製度に合わせてカスタマイズされます。

- 月次記帳から年次決算、税務調査もおまかせ!実際の流れをリアルに解説

公認会計士は上場企業の監査エキスパート!アドバイザーとしても活躍

公認会計士は財務諸表監査の独占業務を持つ会計の国家資格で、上場企業や大規模法人の決算書が基準どおりに作成されているか、第三者として検証します。監査法人では、売上の計上時期、在庫の実在性、減損や引当金の妥当性、内部統制の有効性などをチェックし、投資家や取引先に信頼できる情報を提供します。税理士と会計士の違い簡単にまとめると、会計士は企業の数字が「正しいか」を独立した立場で保証する役割です。加えて、上場準備やIFRS導入、M&Aの財務デューデリジェンスなど、アドバイザリー業務でも強みを発揮します。会計士は税理士になれる道があり、一定の手続きを経て税務分野にも進出可能ですが、監査と税務は利益相反や独立性の観点で切り分けて考えるのが基本です。

- 監査法人では財務諸表や内部統制などの難関業務をわかりやすくピックアップ

監査だけじゃない!アドバイザリーとの違いと会計士の広がる仕事領域を徹底紹介

公認会計士の仕事は監査にとどまりません。アドバイザリーは助言や実行支援で、業務改善、決算早期化、IPO準備、M&Aの買収調査やPMI支援など多岐に広がります。一方で監査は独立した立場で保証を与える業務であり、同一クライアントでの助言との線引きが重要です。税理士と会計士の違いはここに凝縮され、チェックのプロか、税務運用のプロかという役割分担が成立します。関心が集まる年収や難易度では、企業規模や独立の有無で幅があり、どっちが上かは一概に言えません。依頼の使い分けは、確定申告や日常の税務なら税理士、上場企業の監査や上場準備、M&Aの検証なら会計士が適任です。

- “監査の独立性”と“アドバイス業務”の違いをやさしく説明

| 比較項目 | 税理士 | 公認会計士 |

|---|---|---|

| 主な独占領域 | 税務代理・税務書類作成・税務相談 | 財務諸表監査 |

| 主な依頼者 | 中小企業・個人事業主・相続関係 | 上場企業・大企業・IPO準備企業 |

| 日常関与 | 記帳・決算・確定申告・税務調査対応 | 監査計画・実査・内部統制評価 |

| 役割の軸 | 納税者側の実務支援と代理 | 独立した保証と検証 |

| 使い分けの目安 | 税務の運用や確定申告の最適化 | 監査や上場準備、M&Aの検証 |

短く押さえると、税務の伴走は税理士、監査と高度な検証は会計士です。

仕事内容や独占業務で見える税理士と会計士の違いを事例で徹底比較

日々の仕事がこう違う!具体ケースでリアルを把握

税理士の主戦場は税務です。中小企業や個人の記帳代行、月次試算表の作成、決算整理、法人税や消費税の申告書作成、税務相談が日常業務の中心になります。経営者の近くで資金繰りや節税の相談に乗り、税務代理や税務書類作成という独占業務を担います。一方、公認会計士は監査がコアです。監査計画を立て、リスク評価を行い、内部統制の理解、サンプル検査、証憑突合、分析的手続で財務諸表監査という独占業務を遂行します。イメージを掴むなら、税理士は「数値を作る・申告する人」、会計士は「数値をチェックし信頼性を保証する人」。どちらも会計の専門ですが、関わるフェーズと責任範囲が明確に異なるのが実務のリアルです。

-

税理士は顧客の会計・税務の伴走役

-

公認会計士は第三者の立場で監査し信頼性を担保

短期の課題解決か、外部に向けた信頼性の確保かで役割が変わります。

申告や決算はこう進む!確定申告と年次監査のスケジュールと現場の雰囲気

確定申告と年次監査では準備からピークまでの動きが違います。税理士の繁忙期は2〜3月が山場で、個人の確定申告や中小企業の決算申告が集中します。資料回収、領収書の整理、会計ソフト入力、決算整理、税金計算、電子申告までを少人数で一気通貫で進める空気感です。対して公認会計士の繁忙期は決算期の前後に分散し、監査法人のチーム体制で監査計画、棚卸立会、内部統制のテスト、実証手続、監査調書のレビュー、監査報告書の発行まで段階的に進みます。前者はクライアントの実務を支える近接支援、後者は投資家や金融機関など第三者に向けて監査意見で信頼性を示すスタイル。準備物も、税理士は領収書や請求書、総勘定元帳が中心、会計士は試算表や勘定科目明細、契約書、取引証憑など裏付け資料の体系的管理が求められます。

| 項目 | 税理士(確定申告・申告業務) | 公認会計士(年次監査) |

|---|---|---|

| 主な繁忙期 | 2〜3月中心 | 決算月前後に分散 |

| 体制 | 少人数で一気通貫 | チームで分業・レビュー多層 |

| 準備物 | 領収書、請求書、帳簿 | 明細、契約書、証憑、内部統制資料 |

| 独占業務 | 税務代理・税務書類作成 | 財務諸表監査 |

| 目的 | 申告と納税の適正化 | 情報の信頼性確保 |

スケジュールの設計思想が違うため、事前準備と資料整備の粒度が成果を左右します。

起業からM&Aまで!依頼すべきタイミングで違いを知ろう

起業初期や確定申告の相談は税理士への依頼が最適です。開業届や会計ソフト導入、節税と資金繰りの設計、顧問契約での継続支援まで、日々の経理と申告を実務目線で伴走してくれます。上場準備や大規模資金調達、法定監査が必要な会社や任意監査で信頼性を高めたい場面では公認会計士が適任です。M&Aやデューデリジェンスでは、会計士の財務・内部統制・事業リスクの評価が意思決定の精度を上げます。税務デューデリや組織再編税制の設計は税理士が力を発揮します。つまり、税を軸に実務を回すのが税理士、会計の公正性を外部に示すのが会計士という役割分担です。迷ったら、目的を「申告・節税・日常運用」か「監査・投資家説明・取引の信頼性」かで切り分ければ、税理士と会計士の違いが自然と選択基準になります。

-

起業・確定申告・日次〜月次の運用は税理士

-

上場準備・監査・M&Aの信頼性確保は公認会計士

-

税と会計の課題が交差する案件は役割分担を意識

案件の目的を言語化すると、依頼先のミスマッチを避けやすくなります。

中小企業の決算は税理士派?会計士派?プロが勧める分岐ポイントを伝授

中小企業の大半は税務申告がゴールになるため、コストと実務親和性で税理士が第一選択です。決算整理から法人税等の申告、税務調査対応まで継続的な実務支援が手厚いからです。一方で、金融機関や投資家への説明責任が増す成長局面、補助金や大型融資で外部の信頼性を強化したい場合は、公認会計士の任意監査やレビューが有効です。M&Aを視野に入れるなら、会計士のデューデリジェンスでリスクの見える化、税理士の税務ストラクチャー設計で手取り最適化という併走が推奨されます。判断の目安は、会社の規模、資金調達の有無、ステークホルダーの要求水準です。税務中心なら税理士、監査や高度な財務検証なら会計士と覚えておけば実務で迷いません。必要に応じて両方の専門家を組み合わせ、役割を明確化して依頼することが成果への近道です。

働き方も大違い!就業先やクライアントで見る税理士と会計士の違い

監査法人・事業会社・会計事務所…キャリアの分かれ道を徹底ナビゲート

税理士と会計士の違いは、最初の就業先で色濃く表れます。公認会計士は監査法人でのスタートが一般的で、上場企業の監査や内部統制のチェックを通じて会計・財務の俯瞰力を磨きます。チームで大量の決算書を扱うため、短期間で監査プロセスの全体像を掴めるのが強みです。一方、税理士は会計事務所や税理士法人に所属し、月次記帳から決算、税務申告、税務相談まで顧客の実務に密接に関与します。中小企業や個人への支援で、経営者の意思決定を支える伴走力が早期に鍛えられます。事業会社に進む道もあり、会計士は経理・内部監査・開示を軸にキャリアが広がり、税理士は税務・グループ内再編・移転価格の実務で専門性を深めます。初期配属の領域が、その後の専門やクライアント層、独立や転職の選択肢にまで影響します。

-

会計士は監査法人で大規模クライアント対応が中心

-

税理士は会計事務所で日常の税務と経営支援が中心

-

事業会社内では会計士は開示、税理士は税務統括で活躍

補足として、どちらも経験を積むほど、コンサルティングやアドバイザリーの比重を高めやすくなります。

地方と都市部では仕事もこんなに違う!案件やクライアントのリアル

同じ資格でも、地域で仕事内容は大きく変わります。都市部では公認会計士は上場・IPO準備・M&Aデューデリジェンスに関わる機会が多く、国際案件や英語を使う場面もあります。税理士は資金調達、クラウド会計導入、ベンチャーのストックオプション税務など新規性の高い相談が増えます。地方では、会計士は非上場の大手グループや自治体関連の監査に安定して携わり、税理士は相続・事業承継・医療福祉・建設業など地域産業に密着した支援が中心です。確定申告期は両者とも繁忙ですが、税務申告の運用支援は税理士の主戦場で、会計士は経理体制や監査対応の改善で力を発揮します。つまり、都市は案件の多様性、地方は長期顧客との関係構築が強みになりやすいのが実情です。

| 地域 | 公認会計士の主な案件 | 税理士の主な案件 |

|---|---|---|

| 都市部 | 監査、IPO、M&A、内部統制強化 | 資金調達、クラウド会計、株式報酬税務 |

| 地方 | 非上場監査、社福・学校法人監査 | 相続・承継、医療・建設、記帳代行・確定申告 |

上表の通り、顧客規模と業種の偏りが、経験できる業務の幅を左右します。

独立開業のホントと顧客獲得のコツを伝授

独立を考えるなら、税理士と会計士の違いを踏まえた戦略が欠かせません。税理士は継続顧問契約を軸に収益を積み上げやすく、確定申告や記帳代行からの関係拡大が王道です。会計士は監査・ショートタームの専門案件や上場会社の制度対応を入り口に信頼を得て、内部統制や決算早期化の改善で価値を示します。顧客獲得は紹介が強力ですが、ウェブ集客も有効です。特に、検索行動に寄り添うテーマ設計や事例公開・料金の透明化・対応範囲の明示が問い合わせ率を押し上げます。

- 専門領域を1つ決めて発信(相続、IPO、医療など)

- 料金と納期を明確化(追加費用の基準を提示)

- 業務フローを見える化(初回相談から申告・監査完了まで)

- 顧客の声と実績を継続更新(許可の範囲で具体化)

- 紹介導線を設計(金融機関、士業、地元団体との連携)

上記を回しながら、対応数より品質と再現性を優先することで、リピートと紹介が自然に増えていきます。

試験制度や受験資格で見る税理士と会計士の違いをやさしく解説

税理士試験は自分で科目を選べて長期戦もOK!対策のコツを公開

税理士の試験制度は、会計2科目と税法3科目の合計5科目に合格すればよい仕組みです。必須の簿記論・財務諸表論を起点に、得意な税法から広げるのが定石です。年1回の受験で科目合格が積み重なるため、働きながらでも現実的に狙えます。税理士と会計士の違いが出やすい点は科目設計の自由度で、自分の専門性を税務に寄せて強化できるところです。学習順序は、会計基礎で計算筋力を鍛えてから理論比重の高い税法に移ると効率的です。特に所得税法や法人税法は他の税法の土台になるので早期に触れましょう。確定申告や記帳の実務イメージと結びつけると理解が進み、暗記の負担も下がります。

-

最初の2科目は簿記論・財務諸表論を同時並行

-

税法は法人税法か所得税法を軸に選択

-

学習時間は平日少量+週末集中的に配分

-

過去問は出題傾向の型を抽出して反復

短期的な点数取りより、数年の視点でペース管理するのが成功率を高めます。

働きながら合格したい社会人必見!学習計画と両立テクニック

社会人の合格ルートは、1年1~2科目の現実解が王道です。繁忙期と試験期の山谷を踏まえ、年間の波に合わせて学習負荷を調整します。平日は出勤前後の小刻み学習で計算トレ、休日は理論暗記と総合問題で深掘りという役割分担が効きます。税理士と会計士の違い簡単に言えば、税理士は科目合格を積むマラソン型です。だからこそ可処分時間の固定化と可視化が重要です。科目別に必要時間を見積もり、仕事の繁忙期に合わせて受験科目を選ぶ戦略も合理的です。家事や移動中のスキマは音声や暗記カードで埋め、夜は演習で手を動かすと定着します。合格の鍵は生活リズムの先回りにあります。

- 年初に繁忙期と受験日から逆算して学習計画を作る

- 平日60~90分は固定枠、休日はまとまった3~5時間を確保

- 月末に過去問で弱点洗い出し、翌月の計画に反映

- 直前2か月は演習比率を引き上げ、理論は要点集で回転

- 本番は時間配分をルーティン化して再現性を高める

計画は完璧より継続可能性を優先し、微調整を前提に運用しましょう。

公認会計士試験は短期集中タイプ!高難易度を乗り越える必勝法

公認会計士は短答式と論文式の二段構えです。短答は会計理論と計算のスピード勝負、論文は思考の筋道を言語化する力が問われます。税理士と会計士の違いわかりやすく言うと、会計士は監査や財務報告の適正性を担保する専門で、試験も会計・監査・企業法に重心があります。短答は過去問の論点頻度を軸に、捨て問を決めた上で解答順と時間配分を固定します。論文は答案構成メモで因果と要件を押さえ、結論先出しと根拠の階層化で読みやすさを担保します。計算は商業簿記・財務会計の定型処理を型で覚え、管理会計は典型パターンの適用練習で精度を上げましょう。

-

短答は過去問周回で高速正確に、論文は答案フレームで安定化

-

企業法・監査論は条文趣旨と制度目的から理解

-

会計科目は仕訳から表示・開示まで一気通貫で練習

-

模試は弱点特定の場、得点より再現性を重視

公認会計士は広範囲ですが、頻出の核に集中すれば合格可能性は高まります。

合格後の実務ルートと登録までの流れをイメージしやすく紹介

公認会計士は合格後、実務補習と実務経験を経て登録します。監査法人での経験が一般的で、会計監査を中心に企業の内部統制や財務分析に関わります。税理士と会計士の違いは独占業務に直結し、会計士は監査、税理士は税務代理や申告書作成が中心です。確定申告は税理士の主要業務で、会計士が税理士登録をするケースもあります。流れは、協会が定める補習所で所定単位を修得し、必要な実務期間を満たした上で登録審査へという手順です。就職は監査法人が主流ですが、事業会社の経理やコンサルへの道もあり、将来は独立も選べます。両方の資格を活かすダブルライセンスも一定のニーズがあります。

| 項目 | 公認会計士の主な流れ | 税理士の主な流れ |

|---|---|---|

| 合格後 | 実務補習の受講と実務経験 | 科目合格の累積、資格要件の確認 |

| 独占業務 | 財務諸表監査などの監査業務 | 税務代理・税務書類作成・税務相談 |

| 主な就職先 | 監査法人、コンサル、事業会社 | 会計事務所、税理士法人、事業会社 |

| 申告対応 | 税理士登録で可能 | 直接担当領域 |

実務像を早めに把握すると、学習中のモチベーションがぶれにくくなります。

難易度や勉強時間でわかる税理士と会計士の違いと正しい合格対策

未経験OK!ゼロから合格までのステップと効率的な教材活用法

未経験からでも合格は狙えます。まず押さえたいのは、税務と監査で学ぶ軸が異なる点です。税理士は税法と会計の深掘りで科目合格制、会計士は監査・会計・企業法などを一気通過する方式で、ここが実は学習設計の肝になります。迷ったら次の順番を守ると効率的です。

- 基礎の理解→問題演習→過去問→模試の順に積み上げる

- インプットは短時間で反復し、アウトプット比率を高める

- 間違いノートを作り論点別に弱点を可視化する

教材は網羅講義+過去問集+直前答練の三点で十分です。動画講義は可処分時間に合わせて倍速視聴、通勤中は音声で復習し、夜は計算演習に集中します。会計士は監査論の記述に備え、定義→結論→根拠で書く練習を。税理士は計算力と条文趣旨のセット学習が得点源になります。税理士と会計士の違いを踏まえ、試験制度に合わせた勉強時間配分を意識しましょう。

-

税理士は科目合格制で中長期の積み上げが有効

-

会計士は短期集中で全範囲を回す設計が重要

-

過去問の出題頻度を優先して学習する

短いサイクルで回すほど理解が定着し、得点の伸びが早くなります。

こんな人は要注意!失敗しやすい学習計画や中だるみ克服法

学習が失速する典型は、計画が粗いか完璧主義に偏るケースです。税理士は働きながら科目合格を狙う人が多く、週次の学習固定枠を守れないと長期化します。会計士は範囲が広いため、一周目で立ち止まると全体像が崩れがちです。中だるみ対策は、進捗の見える化と負荷の微調整が鍵になります。おすすめは学習を四半期ごとに区切り、到達点を数値で管理することです。さらに毎週の可視化指標を設定しましょう。

-

演習量(問題数/週)

-

復習回転数(論点別)

-

模試の偏差値と課題TOP3

失敗確率を下げるには、学習の負荷を60分単位のブロックで設計し、維持できる強度に抑えます。スランプ時は範囲を絞り、直近3年の過去問から得点効率の高い論点をやり直してください。税理士と会計士の違いに起因する挫折点は、税理士が科目選択の偏り、会計士が理論記述の伸び悩みです。どちらも弱点の原因特定→次の一手を素早く回すことで改善します。

| リスク要因 | 兆候 | 修正アクション |

|---|---|---|

| 計画過多 | 予定消化が5割未満 | 論点をA/B/Cで優先度整理しAのみ死守 |

| 復習不足 | 同一論点で反復ミス | 24時間・72時間・1週間の復習固定 |

| 記述弱点 | 根拠が抜ける | 結論→要件→根拠の型で答案練習 |

| 時間欠如 | 週の学習0日が発生 | 朝学習30分の固定と通勤音声復習 |

表のアクションは小さく始めて継続性を優先すると効果が出ます。

科目免除や単位取得の裏技も!合格ルートを広げる方法

制度を正しく活用すると到達までの距離が縮まります。税理士は会計学と税法の科目合格を積み上げられ、一定の学位や実務で受験資格や科目免除が認められる場合があります。会計士は合格後に所定の実務補習や登録が必要で、関連分野の学習で相乗効果を得やすいのが特徴です。ここでのポイントは、制度の概要を理解し、自分の履歴に適用できるか早めに確認することです。

-

大学の単位取得を活用し基礎を短期で固める

-

実務経験を通じて会計・税務の理解を加速させる

-

他資格の知識(簿記や法学系)で理解の土台を強化する

また、会計士の学習で培った財務・監査の知識は税務理解に、税理士の条文読解は監査論の論述に生きます。税理士と会計士の違いを踏まえ、双方で通用する共通基礎(簿記・財務会計・会社法の要点)に投資すると、学習効率が上がります。制度は年度で変更される可能性があるため、最新の試験制度や登録要件は必ず一次情報で確認してください。

年収やキャリアパスで見る税理士と会計士の違いを包み隠さず大公開

税理士の“顧問料モデル”とスポット案件の本音収益術

税理士は中小企業や個人事業主の税務を継続的に支えるため、収益の柱が複数に分かれます。軸になるのは月次の記帳・決算支援・税務相談を含む顧問契約で、安定収入を作りやすい点が強みです。ここに確定申告、年末調整、相続や事業承継の税務相談などのスポット案件を組み合わせると、単価と稼働のバランスが取りやすくなります。税理士と会計士の違いを収益構造で見れば、税理士は顧問先との継続関係が収入の再現性を高めるのが特徴です。強みは次の3点です。

-

継続収入の顧問料でキャッシュの安定性を確保

-

確定申告や相続税などのスポットで単価を底上げ

-

節税提案や資金繰り支援で付加価値を創出

補足として、クラウド会計導入支援や経理体制の内製化サポートも、信頼と追加受注のきっかけになりやすいです。

独立時の初期費用や損益分岐の目安は?リアルな資金管理ポイント

税理士が独立する際は、固定費の設計が生死を分けます。オフィス賃料、通信費、ソフト利用料、会計ソフトや申告ソフト、保険、そして人件費が主要コストです。開業直後は顧問料の立ち上がりが読みづらいため、少なくとも数か月分の運転資金を用意し、損益分岐点となる顧問先数と平均単価を早期に可視化することが重要です。税理士と会計士の違いを運営面で捉えるなら、税理士は小口顧客の積み上げで分散が効く反面、集客と工数管理が肝になります。押さえるべきポイントは以下です。

- 固定費の上限を決め、契約数の増加に応じて段階採用

- 繁忙期(確定申告・決算期)に備えた外注単価の事前合意

- 顧問料の値付け基準と見直しフローを定期運用

- 入金サイト短縮のための口座振替や前金設定

短期のキャッシュ確保と中期の顧客基盤形成を並行して進める設計が、無理のない独立の鍵です。

公認会計士の監査報酬やアドバイザリーの単価感をプロ目線で暴露

公認会計士は監査法人での財務諸表監査が独占業務の中心で、案件単価はクライアント規模とリスクで変動します。さらに内部統制の評価、IPO支援、M&Aの財務デューデリジェンスなどのアドバイザリーは、専門性が高く時間単価が上がりやすい領域です。税理士と会計士の違いを売上の作り方で説明すると、会計士は大型案件をチームでこなし、監査報酬とプロジェクト型アドバイザリーの組合せで年収レンジが広がります。代表的な収益イメージを簡潔に整理します。

| 領域 | 主な業務 | 収益の特徴 |

|---|---|---|

| 監査 | 法定監査、レビュー | 年間契約で安定、繁忙期が集中 |

| 内部統制 | J-SOX評価 | 規模連動、継続受注が見込みやすい |

| IPO支援 | 上場準備、決算早期化 | 短期高負荷、専門性で単価上振れ |

| M&A | 財務DD、PMI支援 | 高難度で時間単価が高い |

この構造により、キャリア序盤は監査で基礎を固め、以降はアドバイザリー比率で収入と市場価値を高める動線が王道です。

事業会社に転職したら?可能性が広がるキャリアチェンジの道

公認会計士も税理士も、事業会社への転身で選択肢が広がります。経理財務では決算・開示・税務対応を担い、内部監査ではグローバル拠点の統制評価、経営企画では予算策定や投資評価など、会計と財務の知識が生きます。税理士と会計士の違いは実務の初期ポジションに表れやすく、会計士は監査や開示経験を武器に連結・開示領域で即戦力になりやすい一方、税理士は法人税や消費税の実務に根差したタックスプランニングで価値を発揮します。転身時の鍵は次の通りです。

-

会計基準と税法のブリッジ力を磨き、意思決定の質に貢献

-

システムやデータの理解を深め、決算早期化を主導

-

内部統制の整備運用で全社横断の信頼を獲得

事業会社での経験は、将来的な再独立やコンサル領域への展開にもつながります。

初心者でもすぐわかる!迷わない依頼先の選び方ガイド

目的別で選ぶフローチャート!あなたは税理士、それとも会計士?

節税や確定申告の相談なら税理士、上場企業の監査やIPO準備なら公認会計士が基本です。税理士と会計士の違いは独占業務にあり、税理士は税務代理・税務書類作成・税務相談、会計士は財務諸表監査が中心です。記帳代行や会計ソフトの初期設定、事業計画に沿った税務アドバイスは税理士が強みです。監査報告書が必要なケース、デューデリや内部統制の整備、上場準備の開示体制づくりは会計士の得意領域です。両方のニーズが交錯する場面では、会計士が経営管理の全体設計を担い、税理士が申告や税務戦略を具体化する体制が噛み合います。依頼の入口は、日々の経理や申告の悩みなら税理士、資金調達やM&Aで第三者に示す信頼性が必要なら会計士を選ぶと失敗しにくいです。

-

節税や確定申告は税理士、監査・IPO・デューデリは会計士が適任

-

日常業務の記帳・申告は税理士、信頼性の担保は会計士が強い

-

両方関与する案件は役割分担が鍵

会計ソフトやクラウド導入の相談はどっち!?迷いがちな場合のコツも解説

会計ソフトやクラウド導入は、実務運用の設計と制度対応を分けて考えると選択がスムーズです。経費精算や請求管理、記帳フローを日々回す観点は税理士が伴走しやすく、勘定科目の設定や消費税の区分、電子帳簿保存法への対応など税務要件を押さえた初期設計に強みがあります。一方で、上場準備や監査対応を見据えた会計方針の整合性、売上計上基準や内部統制の文書化、システムログの証跡などは公認会計士の知見が活きます。迷うときは、まず税理士に現場オペレーションを固めてもらい、その後に会計士へ制度要件や監査目線のギャップチェックを依頼するとズレが減ります。ベンダー選定では、監査法人が要求するデータ出力や権限管理に対応できるかを事前確認すると移行後の手戻りを防げます。

| 相談テーマ | 税理士が強い場面 | 公認会計士が強い場面 |

|---|---|---|

| 会計ソフト設定 | 勘定科目・税区分・記帳運用の設計 | 収益認識方針・連結や監査要件の整合 |

| 電子帳簿保存 | スキャナ保存・インボイス運用 | 監査証跡・内部統制の整備 |

| クラウド導入 | 請求・経費・給与データ連携 | 監査対応のログ管理・権限設計 |

補足として、導入初期は税務と監査の要件が衝突しやすいため、要件定義の段階で両者に目を通してもらうことが効果的です。

契約前に確認したい!「これだけは見ておきたい」チェックリスト

契約の前に、税理士と会計士の違いを踏まえて確認すべき要点を押さえましょう。まず独占業務と提供範囲を明確にし、対応できない業務は外部連携の有無まで確認します。見積は固定か時間課金か、スポットと顧問での費用差、期中追加作業の取り扱いも重要です。連絡手段やレスポンスの目安、担当者の資格と実務経験、得意な業界や会社規模とのフィット感をチェックします。確定申告や決算での必要書類、電子申請やクラウド連携の対応範囲、インボイスや電子帳簿保存など制度変更時のアップデート方針も確認しましょう。監査やIPOでは、監査法人の独立性ルールに配慮が必要です。最後に、両方の強みを生かすための情報共有フローと締切管理を合意しておくと、後工程の齟齬を防げます。

- 提供範囲と独占業務の線引きを書面で確認

- 料金形態と追加費用の発生条件を明確化

- 連絡手段と回答期限の目安を設定

- 担当者の資格・経験・得意業界を事前面談で確認

- 電子申請やクラウド対応、制度改正時の運用を合意

会計事務所と税理士事務所の違いと意外な誤解をスッキリ解消

名前で選んじゃダメ!?表示名称とサービス内容の正しい見抜き方

会計事務所と税理士事務所は名前が似ていますが、看板だけでは提供サービスの範囲は判別できません。ポイントは担当者の保有資格と独占業務の可否です。税務相談や確定申告の代理といった税務は税理士の独占業務で、記帳代行や決算書の作成支援は無資格でも可能な領域があります。つまり、名称よりも「誰が」「どの業務」を担うかが本質です。また、公認会計士が在籍する会計事務所は監査や会計アドバイザリーに強みがありますが、税務を担う場合は税理士登録の有無を確認しましょう。税理士と会計士の違いをわかりやすく把握するには、独占業務と得意領域を切り分けて見るのが近道です。問い合わせ前に、担当者の氏名と資格、報酬の範囲、責任の所在をチェックするとミスマッチの予防効果が高まります。

-

確認すべき項目を事前に整理してズレを防ぎましょう

-

独占業務に該当するかで依頼先を決めると失敗が減ります

-

税理士と会計士の違い簡単に説明すると、税務は税理士、監査は会計士です

税理士法人と監査法人はここが違う!組織や関われる業務を簡単把握

税理士法人と監査法人は、組織の根拠法と独占業務が異なります。税理士法人は税理士法に基づく法人で、税務代理や申告書作成、税務相談などの税務サービスを提供します。一方、監査法人は公認会計士法に基づき、財務諸表監査やレビューを行います。公認会計士は税理士になれる要件があり、登録すれば税理士業務も可能ですが、法人としての名称と提供サービスは区別されます。税理士と会計士の違いを確定申告の場面に当てはめると、申告代理は税理士法人が適任で、上場準備の内部統制や監査対応は監査法人や会計アドバイザリーの守備範囲です。公認会計士税理士両方の登録を持つ専門家が在籍する事務所は、創業から資金調達、監査対応までワンストップで支援できるのが利点です。

| 比較項目 | 税理士法人 | 監査法人 |

|---|---|---|

| 根拠法 | 税理士法 | 公認会計士法 |

| 独占業務 | 税務代理・税務書類作成・税務相談 | 財務諸表監査・レビュー |

| 主なクライアント | 中小企業・個人事業主・法人全般 | 上場企業・IPO準備企業 |

| 関与領域 | 確定申告、税務戦略、記帳・決算支援 | 監査意見、内部統制、会計助言 |

上の違いを押さえると、公認会計士税理士どっちに相談するかが判断しやすくなります。依頼内容が税務か監査かを最初に切り分けるのが近道です。

よくある質問で税理士と会計士の違いのモヤモヤを一気に解消!

難易度や年収のトレンドは?最新データでズバリ解説

税理士と会計士の違いを最短で掴むポイントは、試験の難易度と年収のレンジを並べて見ることです。公認会計士は監査法人での実務を前提とするケースが多く、科目合格制ではない一発合格型の試験が中心です。税理士は税法系科目を含む科目合格制で、働きながら段階的に合格を積み上げやすいのが特徴です。年収は会計士が監査とアドバイザリーでレンジが広がり、税理士は顧問契約と申告業務が安定収入の核になります。どちらも合格後の実務経験やクライアント規模で伸び幅が変わるため、学習時間だけでなく就職先や独立の戦略まで見据えて選ぶと失敗しません。以下の一覧でイメージを固めてください。

-

会計士は一発合格型で総学習量が重くなる傾向

-

税理士は科目合格制で社会人との両立に強い

-

年収は会計士が高レンジ、税理士は安定と独立で伸びる

上記はあくまで傾向です。個人の経験年数や担当業務で差が出ます。

公認会計士は税理士になれるの?両方持つメリットって?

公認会計士は一定の手続きを踏むことで税理士登録が可能です。監査で培った財務分析や内部統制の知見に、税務申告や税務相談の実務を加えられるため、法人クライアントへの総合支援がしやすくなります。一方、税理士が会計士になるには会計士試験の合格と実務補習などが必要です。ダブルライセンスは独占業務の幅を広げるだけでなく、M&A、事業承継、国際税務、IPO支援など高付加価値領域での提案力を高めます。どちらに頼むか迷う経営者には、監査や上場準備なら会計士、確定申告や節税相談なら税理士という住み分けが基本線です。適性はチームで大規模案件を回すか、継続的に中小企業や個人の税務を支援したいかで見極めると選びやすくなります。

| 観点 | 税理士 | 公認会計士 |

|---|---|---|

| 独占業務 | 税務代理・税務書類作成・税務相談 | 監査・レビュー |

| 試験制度 | 科目合格制 | 一発合格型中心 |

| 主な就職先 | 税理士事務所・中小企業支援 | 監査法人・上場企業支援 |

| 強い領域 | 確定申告・顧問業務・税務調査対応 | 監査・IPO・財務アドバイザリー |

| 両方保有の利点 | 税務×監査で提案幅が拡大 | M&Aや事業承継で高単価化 |

番号順に進めると検討が整います。

- 自分の適性と働き方を言語化する

- 試験制度と学習計画の相性を確認する

- 実務のキャリアパスと独立可否を比較する

- 依頼側は目的を明確化し最適な専門家を選ぶ

- 将来の領域拡張を見据えダブルライセンスを検討する